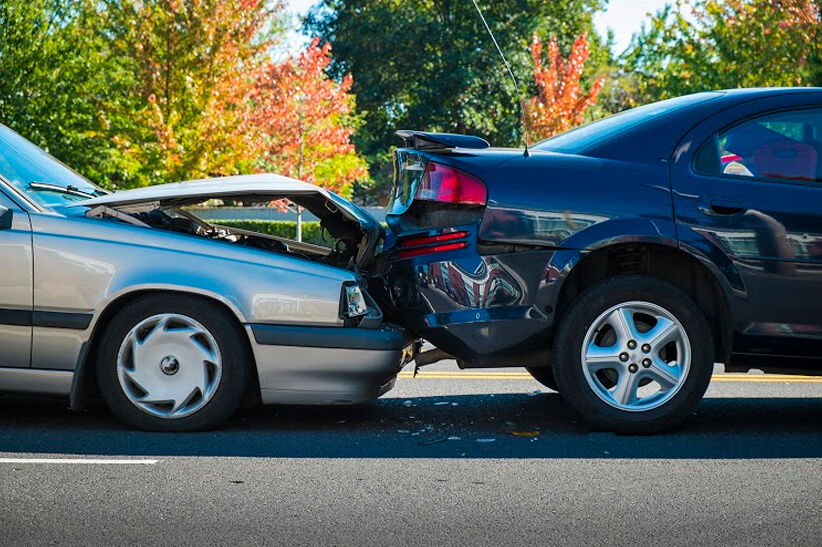

Sí, aunque cueste creerlo y prácticamente no se encuentre información al respecto en ningún medio, así es. De acuerdo a la Ley Nacional de Tránsito y Seguridad Vial 24.449, la Verificación Técnica Vehicular es obligatoria para todo el campo automotor del país. Quien circule sin la VTV realizada se lo considera un infractor de tránsito.

A partir de este incumplimiento en la normativa, el hecho de que la aseguradora cubra (o no) el siniestro pasa a depender mucho de la compañía y de la cobertura afectada. En caso de robo, ya sea parcial o total, será indiferente que tengan este trámite obligatorio al día, ya que eso no agravaría el riesgo. En cambio, para el daño parcial o total al vehículo asegurado, así como para otras cosas y/o personas, la única forma de verificar que el vehículo estaba en condiciones de transitar es con la Revisión Técnica Obligatoria (RTO) al día. Las aseguradoras suelen pedir la revisión vehicular en la inspección inicial. Pero atención, en caso de no haberlo hecho o de tenerla vencida son motivos valederos para que la compañía esté en su derecho de no pagar el siniestro.

Franco Rodríguez, de la Superintendencia de Seguros de la Nación, respondió a la requisitoria de CVA y confirmó la letra chica de una situación que no emerge a la superficie hasta que se da un imprevisto. “La compañía puede rechazar el siniestro si no tiene VTV vigente en caso que estuviera manejando al momento del mismo o si la VTV vencida tuviera que ver con el siniestro o un desperfecto del vehículo. En caso de robo es posible que no rechacen el siniestro”.

Por su parte, Matías Oliva, productor de seguros, indicó que “las aseguradoras no se hacen las desentendidas con las VTV. De hecho, muchas la piden al comienzo para un seguro nuevo. Años atrás algunas compañías daban un voucher para que sus asegurados pudieran hacer la VTV gratuita como incentivo para que tuvieran el auto en condiciones.

¿Hay alguna cláusula en la póliza que se refiera a esta situación?

Sí, hay. En la parte de condiciones Generales, en Daños al Vehículo (en las pólizas figuran así CG-DA 2.1 exclusiones de a la cobertura de daños ítem 27), dice: “cuando el vehículo asegurado no se encuentre habilitado para circular conforme a las disposiciones vigentes”. Esto figura en todas las pólizas de automotores. Por lo tanto, la compañía de seguros puede negar la cobertura aduciendo la falta de controles correspondientes para tener el auto habilitado para circular.

“La póliza de seguros es un contrato y como todos los contratos celebrados dentro del territorio argentino no sólo deben cumplir lo que dice éste, sino todas las leyes que están por encima y que rigen dentro del territorio. Por lo tanto, salvo que haya una cláusula que diga lo contrario, deben cumplirse todas las leyes nacionales y sobre todo la Ley de Tránsito y Seguridad Vial para que se cubran los riesgos mencionados por la póliza contratada”, agregó Oliva, de M&H Productores Asesores de Seguros.

“Sinceramente, creo que estaría bueno que se cumpliera la normativa para mantener el parque automotor en condiciones para circular. Que desde el Gobierno Nacional se obligue a todas las compañías que, al momento de emitir un seguro nuevo, sepan que el vehículo tiene la VTV al día. Y que para los siniestros de daños sobre la unidad asegurada, así como piden el registro vigente, pidan la VTV vigente. La normativa debería salir desde la Superintendencia de Seguros de la Nación para todas las compañías”, concluyó.